Fonte Ministério da Economia

Esta Aba contém as informações relacionadas ao método de valoração, acréscimos, deduções e informações complementares para composição do valor aduaneiro, base de cálculo do imposto de importação. O valor aduaneiro será apurado com base no Acordo sobre a Implementação do Artigo VII do Acordo Geral sobre Tarifas e Comércio – GATT 1994 (AVA/GATT) e na IN RFB nº 2.090, de 22 de junho de 2022.

Os campos apresentados para preenchimento dependem do método de valoração aduaneira utilizado.

Preenchimento no caso de utilização do primeiro método de valoração

Para o primeiro método de valoração, o SISCOMEX calculará a base de cálculo de acordo com o Incoterm utilizado e os acréscimos e deduções indicados.

A partir do Incoterm informado, o Sistema calculará o valor (FOB) da mercadoria no local de embarque, para cada adição e para o total da declaração.

O Sistema fará os rateios do Frete e Seguro Internacional para cada adição, respectivamente, na razão direta da participação do peso líquido da adição com o peso líquido total e do seu valor FOB (da adição) com o valor FOB total.

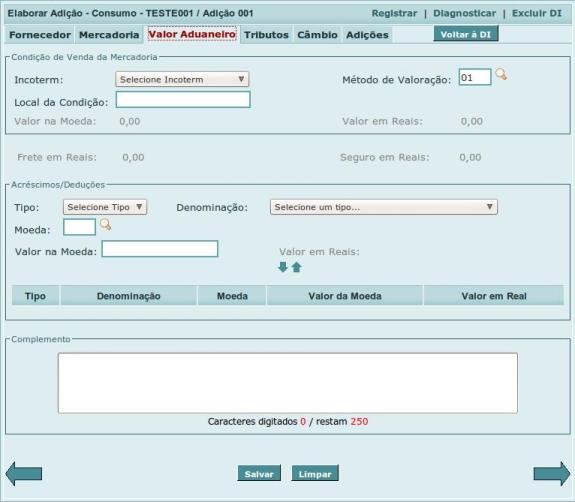

Ao selecionar o primeiro método de valoração, o Siscomex apresentará a tela abaixo e o importador terá que preencher os seguintes campos:

- Campo Incoterm: Indicação do termo contratual que define as obrigações e direitos do comprador e do vendedor, em um contrato internacional de compra e venda de mercadoria, de acordo com a tabela INCOTERMS, administrada pela SECEX (vide Resolução Camex n° 16, de 02 de março de 2020).

ATENÇÃO:

Por limitação do sistema, na mesma DI não podem ser preenchidas adições com métodos de valoração diferentes, nem serem utilizados Incoterms pertencentes a grupos diferentes (vide abaixo a divisão dos grupos de Incoterms feita pelo sistema). Caso a importação abarque mercadorias com métodos de valoração diferentes ou contenha faturas com Incoterms de grupos diferentes, o importador deverá solicitar o desdobramento do conhecimento de embarque para registrar duas ou mais DI, conforme necessário.

Incoterms do GRUPO 1 : EXW, FAS, FCA, FOB, C+F, CFR e CPT

Incoterms do GRUPO 2: C+I, DPU, CIF, CIP e DAP (possuem seguro embutido no valor negociado)

- Método de valoração: Método utilizado para valoração da mercadoria, conforme a tabela “Método de Valoração”, administrada pela RFB, e indicativo de vinculação entre o comprador e o vendedor.

- Local da condição: Ponto ou local até onde o vendedor é responsável pelos custos dos elementos próprios da condição.

- Acréscimos: Valores a serem adicionados ao preço efetivamente pago ou a pagar para composição do valor aduaneiro, em conformidade com o disposto no artigo 8° do AVA-GATT. Os acréscimos apresentados são os constantes na tabela “Acréscimos”, administrada pela RFB, e variando conforme o Incoterm utilizado.

OBS: A partir da publicação do Decreto n° 11.090/2022, em 08/06/2022, os gastos relativos à carga, descarga e ao manuseio em território nacional destacados do custo de transporte (componente 16 do frete no sistema Mercante) não devem ser declarados como acréscimo na ficha valor aduaneiro da adição, uma vez que foram excluídos do valor aduaneiro pela referida norma.

- Deduções: Valores a serem excluídos do preço efetivamente pago ou a pagar para composição do valor aduaneiro, em conformidade com o disposto no artigo 8° do AVA-GATT. As deduções apresentadas são as constantes na tabela “Deduções” , administrada pela RFB, variando conforme o Incoterm utilizado.

OBS: A partir da publicação do Decreto n° 11.090/2022, em 08/06/2022, os gastos relativos à carga, descarga e ao manuseio em território nacional (componente 16 do frete no sistema Mercante), desde que destacados do custo de transporte, deverão ser deduzidos do valor aduaneiro quando a condição de venda for DPU (Devilery at Place Unloaded).

- Complemento: Informações complementares que justifiquem a composição do valor aduaneiro.

Preenchimento no caso de utilização de método de valoração diferente do primeiro

Para os outros métodos de valoração aduaneira, o importador deverá fornecer a base de cálculo, obedecendo também às regras do artigo VII do GATT.

Obs: Nos termos do art. 22 da IN RFB nº 2.090/2022, o valor aduaneiro de mercadoria admitida em regime aduaneiro especial ou aplicado em área especial, com suspensão total ou parcial do pagamento de tributos, deverá ser declarado com base em um dos métodos substitutivos previstos no AVA/GATT.

Conforme detalhado na página sobre preenchimento da Aba Mercadoria, quando utilizado método de valoração diferente do primeiro, o importador deverá informar no campo VUCV o valor unitário da mercadoria no local de embarque, apurado conforme o método de valoração utilizado, já ajustado nos termos do AVA/GATT. Nesse caso, o importador deverá demonstrar no campo Complemento a composição do valor aduaneiro declarado, de acordo com o método de valoração substitutivo utilizado.

O valor aduaneiro calculado pelo sistema para método de valoração diferente do primeiro corresponderá ao “Valor Total na Condição de Venda” calculado na Aba Mercadoria, resultante da multiplicação da quantidade na unidade comercializada pelo valor unitário na condição de venda (VUCV), acrescido do valor rateado de frete e seguro internacionais. Da mesma forma que quando utilizado o primeiro método, o frete será rateado na razão direta da participação do peso líquido da adição com o peso líquido total e o seguro na razão direta do valor FOB da adição com o valor FOB total.

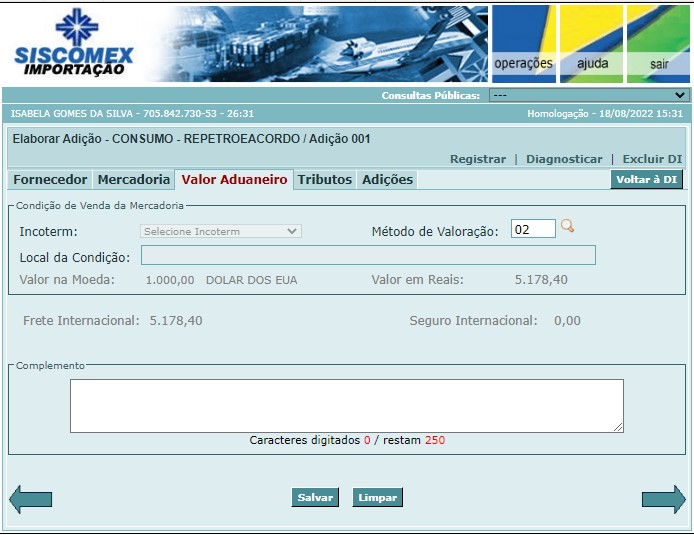

Quando selecionado método de valor aduaneiro diferente do primeiro, o Siscomex inibirá o preenchimento dos campos Incoterm e Local da Condição e não apresentará a seção Acréscimos/Deduções para preenchimento.

Além da informação do método de valoração utilizado, nesta aba o importador deverá demonstrar no campo Complemento a composição do valor aduaneiro declarado, de acordo com o método substitutivo utilizado. Abaixo apresentamos duas situações em que é necessário o uso de um dos métodos substitutivos de valoração, para exemplificar a forma de preenchimento do campo Complemento:

- Importação de máquinas por admissão temporária para utilização econômica (art. 22 da IN RFB nº 2090, de 2022): Se for impossível a utilização do segundo ao quinto método, o importador deverá aplicar o sexto método, nos termos do Artigo 7 do AVA/GATT. Assim, poderá ser realizada a flexibilização do primeiro método, de forma que o valor aduaneiro seja apurado com base nos documentos comerciais que amparam a operação. Nesse exemplo hipotético, a composição do valor aduaneiro no campo Complemento poderia ser demonstrada da seguinte forma: “Com a aplicação do Artigo 7 do AVA/GATT, o valor aduaneiro da máquina é de U$ 10.000,00, conforme o valor constante do contrato de admissão temporária para utilização econômica.”

- Operação entre empresas vinculadas, com afetação do valor de transação das mercadorias importadas: em um exemplo hipotético em que é possível a aplicação do segundo método de valoração, no campo “Complemento”, da aba “Valor Aduaneiro”, a composição do valor aduaneiro poderia ser assim demonstrada: O valor de transação da mercadoria (com 500 unidades) é de U$ 10.000,00, conforme consta na fatura comercial, e o valor aduaneiro é de U$ 20.000,00, pela aplicação do segundo método de valoração. Houve o ajuste negativo de U$ 2.000,00 em relação ao valor aduaneiro da mercadoria idêntica (DI paradigma Nº XXX , com 10 unidades), decorrente do desconto oferecido pelo exportador pela quantidade negociada, conforme a lista de preço. Esse exemplo baseia-se no Parágrafo 5 da Nota ao Artigo 2 do AVA/GATT.

Obs:

- Embora a aba valor aduaneiro iniba o preenchimento do campo Incoterm quando selecionado método diferente do 1º, caso a adição necessite de licença de importação (LI) , o preenchimento do Incoterm neste documento será obrigatório. Para que não ocorram erros no cálculo do valor aduaneiro na DI, o importador deverá informar na LI o Incoterm FOB ou FCA, conforme o meio de transporte utilizado, informando o VUCV conforme detalhado na página sobre preenchimento da Aba Mercadoria.

- O disposto na observação 1 se aplica também ao caso específico de operação entre empresas vinculadas, com afetação do valor de transação das mercadorias, em que o importador utilizará método substitutivo de valoração. Nesse caso deverá ser infomado na LI o Incoterm FOB ou FCA, de acordo com o meio de transporte utilizado, ainda que tenha sido efetivamente negociada a operação em outro Incoterm.